世界杯比赛在线高清直播 账房先生正在肃清, 策画照管正在崛起

“财务东说念主的畴昔,在那处?

让咱们来看一个场景:某上市公司季度董事会,董事长翻完财报,抬首先问了一句:“上半年利润下滑了12%,原因是什么?是哪个区域、哪个居品线的问题?”

CFO准备了80页PPT,列出了收入、本钱、用度、毛利等一系列数字。但面临这个问题,他翻了五页,给出了三个可能的原因,又补了一句:“我需要且归拉一下明细数据再阐述。”

董事长没言语,会议室安稳了三秒。

这三秒,是扫数CFO最怕的三秒。

财务部门掌合手着全公司最齐全、最泰斗的数据,为什么在要害时刻,反而答不上来?

事实上,上头的例子庞杂存在,这不是某个CFO大致财务总监的才略问题,这是中国财务数字化经久滞后结出的果。

那有莫得办法责罚这个问题呢,帆软的探索,也许能给咱们一些启发。

CFO的新难题:

数据在手,谜底莫得?

为什么会出现这种“数据在手、谜底莫得”的难过?

问题的根源,在于财务数字化这个界限经久存在的一个结构性窘境。底下咱们就来拆解这个窘境。

一个反常的风光

中国企业已往二十年花了多数资金在信息化设立上,ERP、CRM、MES、SRM……每个业务系统皆在滚滚继续地产生数据。

销售系统知说念谁卖了什么、卖了若干钱,分娩系统知说念哪个车间、哪条线、花了若干本钱,采购系统知说念原材料价钱涨了如故跌了。

但到了复兴“利润为什么跌了”“哪个设施在拖后腿”这类问题时,CFO、财务总监们依然拿不出一个确定的谜底。

问题出在哪?

业务系统和财务系统之间,隔着一堵看不见的墙。销售的数据、分娩的数据、采购的数据,各自躺在各自的系统里,口径不一、递次不同。财务部门每到月底就要像“东说念主肉ETL”相通,把数据导出来、对一遍、合并在一齐。

限度等于:企业的业务系统越建越多,财务部门反而越来越累,决策层反而越来越“看不清”。

CFO最怕的一件事:被问“为什么”

CFO这个位置,每天要面临的问题有好多。数据对不上、团队恶果低、月底加班加点……这些皆是疼痛,但不是最要命的。

最让CFO夜不成寐的,只须一个:被问“为什么”。

凤凰彩票app2026世界杯最新下载报表能告诉他“发生了什么”——利润跌了12%,用度涨了8%。但董事长、CEO从来不闲散于“知说念跌了”,他们要问的是“为什么跌”。

是哪个区域出了问题?华东如故华南?

是哪个居品线?主力居品如故新品类?

是本钱高涨如故售价下降?

是偶发性因素如故趋势性变化?

这些问题,传统的财务报表一个皆答不上来。

CFO只可给出一个疲塌的复兴:“可能是多因素重叠变成的。”然后且归让团队拉明细数据,随后给董事长发一份补充阐扬。但其时,决策的窗口期可能依然过了。

这不是某个CFO的才略问题。这是传统财务阐扬体系的先天颓势——它被遐想用来记载历史,而不是阐述因果。

虽然,财务部门还有其他痛点。比如数据口径不一、业财割裂,导致CFO不敢阐述谜底;比如团队困在手工报内外,没巧合辰作念深度分析。但这些问题的绝顶,皆指向吞并个中枢窘境:CFO复兴不了“为什么”。

瞻念察之痛,才是财务数字化要责罚的压根问题。要是连“为什么”皆复兴不了,财务部门就经久只是一个“记载者”,而不是“决策者”。

为什么这个问题当今必须责罚?

已往几十年,中国企业享受的是增长红利。市集在涨、界限在扩,财务部门只须把账算了了就够了。决策主要靠雇主的生意直观,财务数据只是一个“参考”。

但今天不相通了。

经济换挡,企业从“赛马圈地”转向“深耕易耨”。轻视式增长的红利退去,每一分钱皆要花在刀刃上。董事会和管制层对财务决策质料的条目,前所未有地高。

与此同期,CFO的变装也在发生变化。从“账房先生”到“策画决策的中枢引擎”——这个说法喊了好多年,但靠得住能作念到的并未几。

原因很粗浅,莫得干净、实时、可下钻的数据,CFO就算想当“副驾驶”,也只可凭嗅觉言语。

是以咱们前边说,这不是某个CFO大致财务总监的问题,这是一个行业级窘境。

帆软给出的谜底:

让数据靠得住驱动企业策画决策

那么,这个窘境有莫得东说念主正在责罚?谁在尝试填这个坑?

业界有不少企业,正在接力填上这个“坑”,帆软等于其中的一个样本。它的中枢想路是:让数据靠得住驱动策画决策,匡助CFO和财务团队,用数据复兴阿谁最怕被问到的“为什么”。接下来,咱们来看这家公司的作念法。

一家BI公司的两次跨越

帆软作念了二十年数据分析,以FineReport、FineBI等居品起家,在BI赛说念经久处于国内率先位置。但很长一段时辰里,外界只把它当成一个“报表器用提供商”。

帆软我方发现了一个问题:客户买BI器用很容易,但靠得住用起来、用出价值,很难。

要是企业疼痛一套“用数据作念决策的花样”,器用等于罗列。

于是帆软作念了一次计谋转向:从“卖器用”变成“卖决策决议”,它的中枢叮咛是构建多维管制报表与数字化策画分析会体系,驱动企业策画管制——也等于所谓的“双轮驱动”:多维管制报表自动化+数字化策画分析会。

这两个轮子不是两个寂寥器用,而是一个齐全决策体系的两个复古:前者责罚“数据从哪来、如何快”,后者责罚“数据如何用、如何决策”。

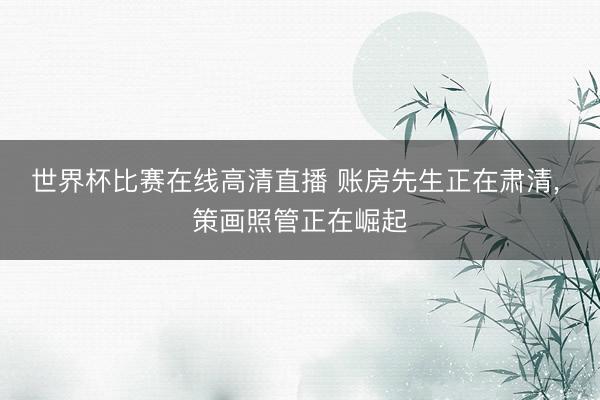

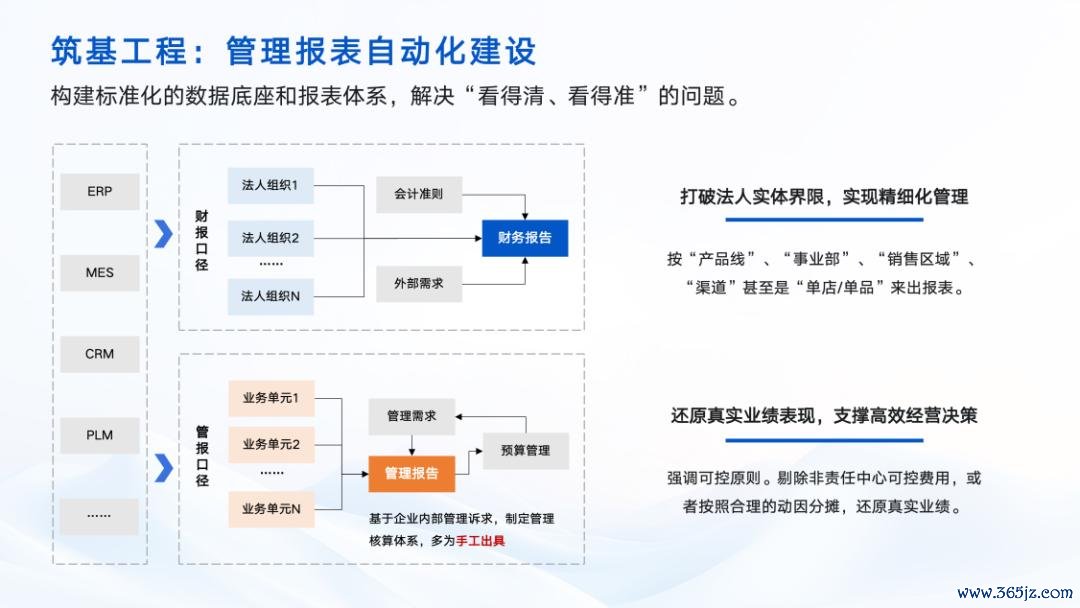

轮子一:多维管制报表自动化

这是基础,亦然告成最快的切入点。

帆软作念的事情,平淡来说等于:把财务东说念主员从“东说念主肉ETL”中目田出来。

具体如何作念的?买通ERP、MES、TMS、CRM等扫数业务系统,让数据自动收罗、自动清洗、自动加工,管制报表自动生成、自动推送到关系东说念主。

财务东说念主员无谓再作念“表哥表姐”,他们不错腾动手来作念靠得住有价值的事:分析。

接下来,让咱们看一个来自某光伏行业头部玩家的推行案例。

这家公司以管制报表系统数字化转型为中枢,构建了集团级财务数字化管报体系。帆软帮他们买通了SAP、MES、TMS、CRM等中枢业务系统的数据链路,已毕了从业务数据起源到管制决策期骗的全链路数字化闭环。

限度是什么?

毛利波动分析,从已往需要数天时辰,压缩到数小时内完成;数据曲折率低于千分之一;策画分析时效,从“周级”跃升到“小时级”。

这意味着什么?当管制层问“利润为什么跌了”,财务团队不错在几小时内给出谜底,而不是说“我且归拉一下数据”。

但这里有一个要害剖析:恶果晋升自己不是最终野心,野心是让“复兴为什么”成为可能。要是数据来得太慢,决策窗口期就过了;要是数据不准,谜底等于错的。管制报表自动化,2026世界杯比赛在线高清直播网责罚的是“来得及”和“靠得住”的问题。

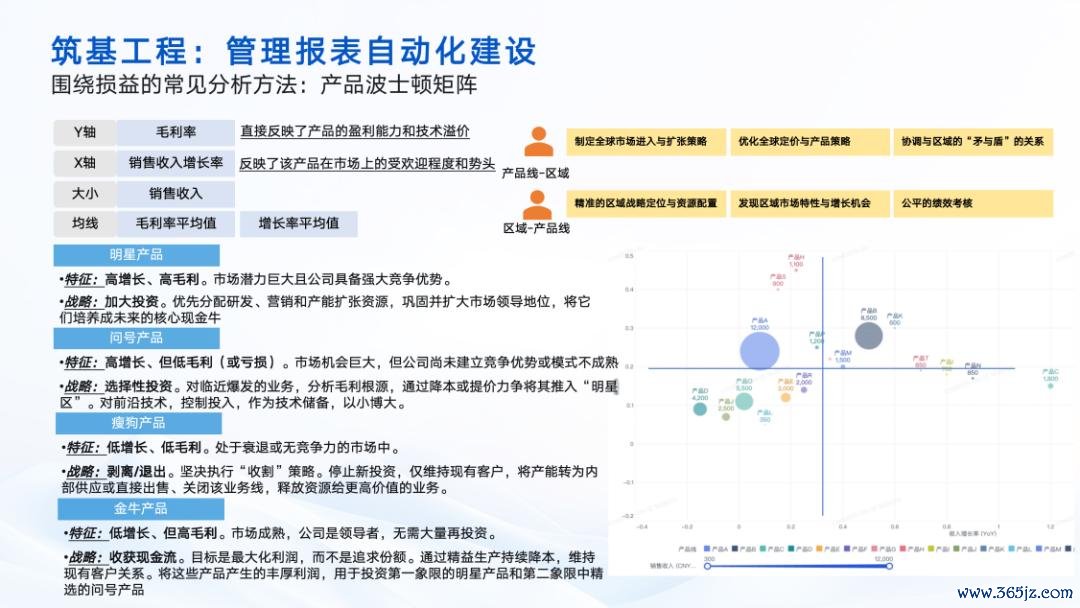

轮子二:数字化策画分析会

管制报表自动化责罚的是“恶果”问题,但恶果晋升自己不产生价值,价值产生于“用数据作念更好的决策”。

这等于第二个轮子的作用。

传统的策画分析会是什么样的?各业务部门提前作念PPT,会上念一遍,素养点评几句,散会。问题到下个月还在,下个月再念一遍PPT,如故没责罚。

帆软的作念法不相通。

会上不再看静态PPT,而是顺利掀开数据驾驶舱。看到很是数字,马高下钻:是哪个区域?哪个居品线?哪一天运转的?是本钱问题如故价钱问题?

会议从“听阐扬”变成“探真相”。现场派刊行动任务,下次会议跟踪闭环。

这套作念法的实质,是把策画分析会从一个“讲述典礼”变成一个“决策引擎”。CFO、财务总监们不再需要且归翻三天数据,而是在会议现场就能复兴阿谁最怕被问到的问题:“为什么?”

工夫和经过皆到位了,但还有一个容易被忽略的问题:东说念主会吗?

靠得住难的,不是工夫,是“东说念主”

器用不错几周内上线,但财务东说念主员的想维退换,需要几年。

这是所稀有字化神色最容易踩的坑,系统上了,数据买通了,但东说念主不会用、不肯用、用不好。终末系统闲置,全球回到Excel。更深层的问题是:就算数据来得又快又准,财务东说念主员知说念如何看吗?知说念如何从一堆数字里找出要害瞻念察吗?知说念如何把瞻念察涟漪成业务提倡吗?

帆软的作念法是“训战一体”——带着企业的着实数据、着实问题,在使命坊里现场出决议。

数据上,帆软依然为600多家企业提供了数据东说念主才工作,组织了500多场内训,培养了25000多名数据东说念主才,客户掩盖中原银行、廉明证券、伊利、立白、国能、国度管网、广汽等。

这套“东说念主才工作”看起来不像工夫那么性感,但可能才是财务数字化能否落地的要害变量。

这些接力,是否得回了外部的认同?有一个信号值得防御。

2026年,由财政部率领、新答理杂志社主理的第二十届中国CFO大会上,帆软助力设立的两个神色——阳光电源的《管制报表系统数字化转型》和中国铁路沈阳局的《全面预算管制系统设立》——入选了“中国企业财务数智化转型示范单元”。

这个评比在中国财务管制界限有很高的公信力。两家客户同期入选,说明财务数字化这件事,依然从企业的“自选动作”变成了官方和市集双重认同的“必选动作”。况且,这两个案例的中枢价值不单是是“恶果晋升”,更热切的是“决策复古”——“毛利波动能不成快速归因”,“预算能不成从过后变成预先管控”,诸如斯类的问题,恰是CFO、财务总监们最慈祥的事情。

财务东说念主的畴昔在那处?

跳出帆软自己,咱们把视野拉远一些:财务数字化这条赛说念,畴昔会走向那处?咱们认为,底下几个见识值得关注:

财务的变装正在被重写

一个正在发生的趋势是:财务部门的变装正在从“账房先生”,变成“策画决策中枢引擎”。

这不是一句标语。

越来越多的企业条目财务团队不仅会算账,还要会分析、会预测、会给出提倡。CFO不仅要管资金,还要参与计谋、评估风险、驱动增长。

这轮转型的狂暴之处在于,不是扫数东说念主皆能跟上。

不懂数据的财务东说念主员,将在这轮洗牌中被边际化。畴昔的财务总监,必须同期是半个“数据总监”。

财务数智化,是一个正在醒觉的市集

财务数字化这个赛说念,经久被低估。

已往二十年,企业IT插足的重心一直在业务端:销售要上CRM,分娩要上MES,供应链要上SRM。财务部门行动“后台”,时常排在优先级的最末。

但这个情况正在变化。市集竞争加重,倒逼考究化管制,CFO的变装在升维,国资委对央国企的穿透式监管条目也在加码。三股力量交织,财务数字化正在从一个“边际话题”变成“中枢议题”。

这是一个庞大的市集契机,谁能靠得住帮企业责罚“业财数据买通”和“策画决策瞻念察”这两个中枢问题,谁就有契机成为这个界限的平台级玩家。

下一站:AI+财务,有更大的想象空间

要是说现时阶段的中枢是“自动化报表+数据可视化+策画预警”,那么下一阶段的要害词等于“AI+财务”。

这个趋势依然看得很了了了:

短期内,AI会扶助生因素析阐扬,自动识别很是波动,大幅裁减财务分析的门槛。

中期看,当然语言交互会成为主流。CFO不错顺利问系统:“为什么上季度华东区毛利率下降了3个百分点?”系统给出根因分析,而不是让分析师去翻三天数据。

经久看,预测性财务会成为标配。从“过后看账”变成“预先推演”——要是原材料价钱高涨10%,对毛利率的影响是若干?要是这个季度加大促销,现款流能撑多久?

虽然,这也引出对一个追问:帆软在AI层面的布局是什么?

帆软现时的中枢才略,相聚在“数据底座+分析模子+场景期骗”这个闭环上。但在AI波浪下,这个闭环能不成进化出一个“智能决策大脑”,是它能否守住赛说念、致使扩大率先上风的要害变量。(这里先卖个关子,下一篇著作,咱们会有益分析帆软在AI上的布局和动作。)

回到开端的阿谁场景。

阿谁在董事会上被问住的CFO,畴昔不会再难过。

他眼前会有一块大屏,数据实时朝上,问题澄澈可见。董事长问“利润为什么跌了”,他不错指着屏幕说:华东区第三季度毛利率下降5.3%,原因是A居品的原材料本钱高涨了12%,而咱们的售价莫得休养。提倡下季度对A居品调价3%-5%,展望可救济70%的毛利亏损。

这是正在发生的变化。

财务数字化的实质,是让东说念主从“记账”中目田出来,去作念“判断”,是从“后视镜驾驶”变成“导航驾驶”。

关于CFO和财务东说念主来说,谁先完成这个转型,谁就能鄙人一轮竞争中,掌合手靠得住的决策话语权。

当每一个财务东说念主皆能成为“策画照管”,中国企业的决策水平世界杯比赛在线高清直播,将迎来一次靠得住的阅兵。

备案号:

备案号: